Warum diese Immobilien-Verlangsamung nichts mit der vorherigen zu tun hat

Mit dem Vorbehalt, dass die Immobilienblase (HB) 2022 noch nicht offiziell als ein Blase, beginnen wir mit den offensichtlichen Gemeinsamkeiten. Blasen werden übrigens nie als eine klassifiziert, bevor sie platzen. Das heißt, es ist in der Tat ein erstaunliche Leistung dass in kurzer Zeit aufeinanderfolgende Blasen in derselben Anlageklasse entstanden sind.

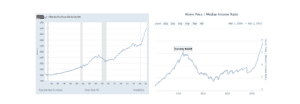

- In beiden Fällen ist das Wachstum von Wohnkosten in den vergangenen Jahren den langfristigen Trend übertroffen.

- Auch nach Berücksichtigung des Wachstums von Das mittlere EinkommenHB 2022 ist viel größer als HB 2008.

- Die beiden Blasen sind die direkten Ergebnisse von a einfache Geldpolitik der amerikanischen Fed, also künstlich niedrige Zinsen.

- Die Blase von 2008 wurde verursacht durch Der niedrige Zinssatz von Greenspan nach dem Platzen der Nasdaq-Blase, wo er den Federal Funds Rate auf ein damaliges Allzeittief von 1% senkte.

- Die Blase von 2022 wurde durch fast 15 Jahre nahe ZIRP und QE verursacht. Die Blase ist jetzt so groß, dass was für eine gewesen wäre anregender Zinssatz Die zuletzt gesehene Umgebung reicht jetzt aus, um die Blase zu stoßen.

- Beide Blasen haben in einem Umfeld steigender Zinsen ausgedient. 2008 löste eine Quote von 5,25 % die Immobilienkrise aus. Im Jahr 2022 ist eine Rate von 3 bis 3,25 % die Ursache.

- Technisch gesehen wird die Immobilienblase 2022 nicht als solche erkannt. Aber es ist nur einer eine Frage der Zeit – vielleicht noch ein paar Wochen, bis das, was nur offensichtlich ist, von den Mainstream-Medien als Tatsache akzeptiert wird.

- HB 2022 benötigt für seinen Ausbruch nicht einmal einen Federal Funds Rate von 3 %. Sogar 2,0 % Zinsen und eine angemessene Laufzeit d.h. 6-12 Monate, hätte ungefähr die gleichen Ergebnisse geliefert.

Es gibt andere Ähnlichkeiten in Bezug auf das spekulative Verhalten von Anlegern, Banken/Kreditinstituten, Fannie Mae/Freddie Mac und anderen Aufsichtsbehörden, aber da der Schwerpunkt auf der Hauptrolle der Federal Reserve bei technischen Blasen liegt, lassen Sie mich hier enden. Es genügt zu sagen, wenn die Investoren betrunken waren, war der EINZIGE Barkeeper in der Stadt die Federal Reserve.. Alle anderen erwähnten Entitäten sind sekundäre Shows.

Wenn man ein wenig vorausdenkt, wenn eine Obduktion von HB 2022 abgeschlossen ist, wären alle anderen oben genannten Entitäten fertig kritisch hinter der Blase, mit Ausnahme der Federal Reserve. Dies war bei der der Fall 2000 Nasdaq-Blase, HB 2008 und so wird HB 2022. Die Federal Reserve wird immer Caesars Frau sein.

Was ist also der Unterschied zwischen HB 2008 und HB 2022?

Wenn ich es in zwei Worten zusammenfassen müsste, wären es:Preisinflation“.

- Was dem Einbruch der Immobilienpreise 2008 einen Boden bot, war die Geldpolitik von ZIRP und QE. Während QE meiner Meinung nach eine Gewissheit ist vorwärts gehendie Chancen auf eine deutliche Zinssenkung stehen nahe Null. Tatsächlich dürften die Zinssätze weiter angehoben werden, um angeblich die galoppierende Preisinflation einzudämmen.

- Die Verzinsung einer 30-jährigen Festhypothek beträgt jetzt auf 7 % gegenüber 3 % zu Jahresbeginn. Wir können sogar davon ausgehen, dass diese Rate innerhalb des Jahres zweistellig ansteigen wird nächsten 12 bis 18 Monate Aus den folgenden Gründen:

-

-

- Leitzinserhöhung der Fed – Obwohl die Möglichkeit anerkannt wird, dass dies nicht unbedingt passieren muss, wäre es das Richtige für die US-Fed Preise erhöhen auf einem Niveau, das eine echte positive Rendite bietet. Dies ist die EINZIGE Möglichkeit, die monetäre Inflation und damit die Preisinflation einzudämmen. Das ist, was Paul Volcker auch in seiner Amtszeit bewiesen.

- Erhöhung der Verbreitung zwischen dem Fed Funds Rate und dem 30-jährigen Treasury Bill Rate. Wir sollten einen erheblichen Anstieg dieser Zahl sehen, wenn die Anleger beginnen, die Natur der bevorstehenden Preisinflation zu verstehen kommenden Jahrzehnt.

- Anstieg des Spreads zwischen dem 30-jährigen Treasury-Zinssatz und den Hypothekenzinsen: Gegeben wirtschaftliche Unsicherheiten und vermehrte Ausfälle/Zwangsvollstreckungen würden Kreditinstitute eine höhere Risikoprämie auf die Zinssätze für 30-jährige Schatzwechsel berechnen.

-

- QE ist per Definition monetäre Inflation. In Anbetracht dessen, wo wir uns in den Rohstoffpreiszyklen befinden, wird die Preisinflation sicherlich mit sehr geringer Verzögerung auf die monetäre Inflation folgen. Das ist ganz anders der Zyklus 2008, in dem eine massive monetäre Inflation (Erhöhung der Geldmenge) nicht sofort zu einer Preisinflation führte.

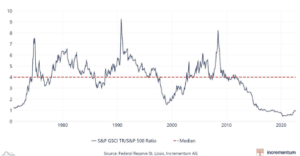

- Ein weiterer großer Unterschied ist die Baisse in allen anderen Anlageklassen (DJIA minus >20 %, Nasdaq minus >30 %, Anleihen hatten die schlechteste Zeit seit 40 Jahren, Bitcoin minus >70 %). Immobilien waren gewissermaßen die einzige „gute Anlage“, die bisher noch nicht in einen Bärenmarkt eingetreten war. So lag 2008 der Immobilienmarkt an der Spitze langsamer für Aktien ist dies die letzte Zeit, die in den Bärenmarkt eintritt. Was bedeutet das?

- In Zeiten der Verlangsamung nicht Sein isoliert auf einen einzelnen Vermögenswert, wird der Druck auf die Fed immens sein, umzuschwenken. Also die QEs, die gehen Zwerg die Größe der vorherigen wäre die Norm, und dies würde zur Preisinflation beitragen.

- Die Wirtschaft mit aufeinanderfolgenden Quartalen Negatives BIP bereits vor dem Platzen der Immobilienblase in einer Rezession. Dieser Ausbruch wird die Vereinigten Staaten in eine große Katastrophe stürzen tiefere Rezession als die, die wir 2008 ohne eines der leicht verfügbaren Tools erlebt haben.

Das Äquivalent zum Lehman-Moment 2008

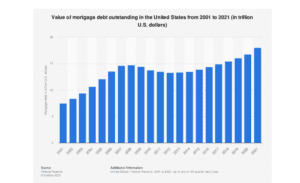

Es ist fast garantiert, dass die Hypotheken in eine gehen werden massiver Defekt wenn die Blase platzt und das Äquivalent zum Lehman-Moment von 2008 schnell näher rückt. Angesichts der Tatsache, dass die Größe des Hypothekenmarktes für Wohnimmobilien ca 20% Im Vergleich zu 2008 wird die Dominowirkung auf die Banken deutlich größer sein als 2008.

Was wir also haben, ist in der Tat sehr giftiger Anzug viele Faktoren – eine viel größere Blase als 2008, wenige verfügbare Unterstützungsinstrumente wie 2008, Preisinflation bereits sehr hoch, und was noch wichtiger ist, auf einem langfristigen Aufwärtstrend, deutlich höheren öffentlichen und privaten Schuldenständen und schlechteren allgemeinen wirtschaftlichen Bedingungen. So was wird passieren mit dem Ausbruch von HB 2022 wird 2008 wie das sprichwörtliche Sonntagsschulpicknick aussehen.

Was sollte die US-Notenbank tun?

Diese Frage ist in der Tat viel einfacher zu beantworten als „Was wird die US-Notenbank tun?“. Da ist nur Zwei Möglichkeiten vor der Fed.

- Lassen Sie die amerikanische Wirtschaft heute sinken, indem Sie die monetäre Straffung & QT, um den US-Dollar zu retten. Genau das tat Paul Volcker mit seinen 20 % Zinsen.

- Unterstützen Sie die US-Wirtschaft mit Monetäre Lockerung & EQ heute. Dies wird den US-Dollar zum Einsturz bringen und damit auch die Wirtschaft als Ganzes gut morgen.

Aus wirtschaftlicher Sicht scheint dies eine naheliegende Wahl zu sein. Fügen Sie die Midterm-Wahlen hinzu, 25 Jahre Leichtigkeit Geldpolitik von der US-Notenbank, beginnend mit Greenspan, und der virtuelle Mangel an Bewusstsein, geschweige denn ein detailliertes Verständnis Österreichische Wirtschaft Unter politischen Entscheidungsträgern und Investoren sind die Entscheidungen nicht mehr so offensichtlich.

Tatsächlich habe ich wenig Zweifel daran, dass die US-Notenbank Fed wird sich entscheiden für letzteres mit der fast einhelligen Unterstützung der Märkte.

Notieren:

1. Text eingeben Blau weist auf zusätzliche Daten zum Thema hin.

2. Die hier geäußerten Ansichten sind die des Autors und repräsentieren oder spiegeln nicht unbedingt die Ansichten von PGurus wider.

PGurus ist jetzt auf Telegram. Klicke auf hier um unserem Kanal beizutreten und über die neuesten Nachrichten und Ansichten auf dem Laufenden zu bleiben

Laden Sie die neuesten Updates herunter PGurus-App.

1. IIIT/IIM und arbeitete dann etwa 7 Jahre lang über Infosys in den USA und Europa.

2. 2005 nach Indien zurückgekehrt und seitdem Investor

3. Konzentrieren Sie sich auf die Anlage in Edelmetallaktien, insbesondere Gold, Batteriemetalle und Uran-Juniorwerte.

August Baumann schreibt für Presseraum.at über Politik, Wirtschaft, Technologie, Sport, Unterhaltung und Lifestyle. Er legt Wert auf klare Berichterstattung, aktuelle Entwicklungen und relevante Geschichten, die Leserinnen und Leser verständlich und zuverlässig informieren.

You may also like

-

EU-Kommission will Mercosur-Abkommen vorläufig anwenden

-

Graz in Österreich testet intelligente Verkehrssensoren von LMT / Artikel

-

Bosnien sucht österreichische Unterstützung für Frontex-Statusabkommen – EURACTIV.com

-

Die österreichische Zentralbank senkt die BIP-Wachstumsprognose für 2016 und 2017

-

Österreich verabschiedet Resolution, die Holodomor in der Ukraine als „entsetzliches Verbrechen“ bezeichnet; Russland reagiert