In seinem letzte Rede in Jackson Hole, bekräftigte Powell die allgemeine Verpflichtung der US-Notenbank, Preisstabilität zu erreichen. Während seiner 8-minütigen Rede berührte Powell nur ein Thema, und das war die Preisstabilität. Die Märkte scheinen, wie es seit Jahrzehnten der Fall ist, die Worte des Kommentars des US-Notenbankpräsidenten als unumstößliche Wahrheit hingenommen zu haben. Wie ich erklären werde, dies wahrgenommenes Duell „Inflation gegen die US-Notenbank“ wird so einseitig sein wie der Kampf zwischen David und Goliath. Ziemlich oft fälschlicherweise als Sieg des Underdogs bezeichnet, hier ist der Link warum Goliath nicht einmal eine 1:100-Chance vor David hatte.

Fast so missverstanden wie das Beispiel David und Goliath ist das zwischen Inflation und US-Notenbank. Die Wahrscheinlichkeit, dass die US-Notenbank das vermeintliche Duell um die Inflation gewinnt, ist aus meiner Sicht gleich wie Goliath vs. David, also nahe null.

Warum habe ich die Begriffe „falsch verstanden“ und die Wahrgenommenes Duell? Während das obige Ergebnis zu diesem Zeitpunkt fast eine Gewissheit ist, ist es auch eine grobe Fehldarstellung der zugrunde liegenden Wirtschaft. Die US-Notenbank treibt den Inflationssturm voran, der vor einem Jahr bei den Verbraucherpreisen losbrach und sich in den kommenden Jahren verstärken wird. Was den aktuellen Zyklus betrifft, sind wir näher am Tiefpunkt der Inflation als am Höchststand. Bis Powell die Preisstabilitätsziele erreicht (und das wird während seiner Amtszeit sicherlich nicht passieren), wird der Fed Funds Rate zweistellig sein und die erste Ziffer wird wahrscheinlich nicht „1“ sein.

Um den unnachahmlichen Jim Grant zu paraphrasieren: Während die US-Notenbank vorgibt, der Feuerwehrmann in der Öffentlichkeit zu sein, der versucht, das Feuer der Inflation zu löschen, ist sie der Brandstifter hinter den Kulissen. Tatsächlich ist die wichtigste Lektion, die die Welt aus der anhaltenden Inflationsdepression lernen wird, folgende: Zentralbanker sind überall und ausnahmslos als Feuerwehrleute getarnte Brandstifter. Die Unterschiede zwischen den verschiedenen Ländern sind gradueller und nicht artlicher Natur.

Für diejenigen, die die obige Idee seltsam finden, hier ist, wie es ablaufen wird. Trotz einer schwächelnden Wirtschaft (dazu in Kürze mehr) könnte Powell möglicherweise weiterhin die Zinsen erhöhen, also das Äquivalent zum Feuerwehrmann. Hinter den Kulissen wird die Fed auch fieberhaft die Pressen starten, um die Geldmenge, also das Werk des Brandstifters, aufzublähen. In Powells 8-minütigem Monolog gab es keine einzige Erwähnung einer quantitativen Straffung oder Verkleinerung der Fed-Bilanz. Ist das nicht seltsam für einen Meister, der seine große Vision zur Inflationsbekämpfung darlegt?

Ich habe das mehrmals erklärt, aber angesichts der gewaltigen Propaganda über diese Illusion, die fast jeder (außer natürlich Leser, die die österreichische Ökonomie verstehen) über die Zentralbank hegt, lohnt es sich, es zu wiederholen. Inflation ist die Ausweitung des Geld- und Kreditangebots, und eine der Folgen der Inflation sind steigende Preise. Wenn man also wissen möchte, in welche Richtung sich die Verbraucherpreisinflation in den kommenden Jahren entwickelt, ist die richtige Messgröße nicht die Richtung des US-Leitzinses, sondern die Veränderungen der Geldmenge, d. h. die von der US-Notenbank verursachte Geldmengeninflation.

Die monetäre Inflation ist die Ursache. Die Verbraucherpreisinflation ist die Folge.

Welche Zukunft für die US-Wirtschaft?

In meinen vorherigen Artikeln habe ich erklärt, warum künstlich niedrige Zinssätze eine Hyperblase bei Aktien, Anleihen, Kryptos und Immobilien geschaffen haben. Während die Top-3-Anlageklassen eine deutliche Korrektur erlitten, um in einen Bärenmarkt eingestuft zu werden, hielten sich Immobilien weiter. Bis jetzt.

Bevor ich erkläre, warum der aktuelle Immobilienabschwung viel schlimmer sein wird als der Crash von 2008, muss ich darauf hinweisen, dass Aktien, Anleihen und Kryptos trotz der jüngsten Korrektur weiterhin extrem überbewertet sind. „Teuer“ ist nicht das richtige Wort für Kryptos, denn alles über Null würde eine Überbewertung bedeuten. Anleihen sind vielleicht nicht viel weiter als Kryptos, wenn die Anleger erkennen, dass die hohe Inflation jahrelang, vielleicht sogar mehr als ein Jahrzehnt, anhalten wird. Für diejenigen, die darauf bestehen, dass Anleihen nicht mit Kryptos vergleichbar sind, muss ich darauf hinweisen, dass Anleihen letztendlich eine zukünftige Behauptung auf Papier darstellen.

US-Immobilienblase (HB) 2.0

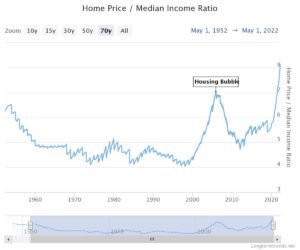

Die aktuelle Immobilienblase ist viel größer als die Blase von 2008 und lässt sich leicht erkennen, wenn man sich den Medianpreis der in den Vereinigten Staaten verkauften Eigenheime ansieht. Während der Anstieg von rund 257.000 USD in der Spitze im Jahr 2007 auf heute rund 440.000 USD deutlich über dem Trendwachstum liegt, liegt die CAGR dafür bei knapp 3,7 %, was nicht als außergewöhnlich hoch bezeichnet werden kann. Oder zumindest mit anderen Wirtschaftsindikatoren wie dem BIP-Wachstum erklärt werden können.

Noch deutlicher wird die Analyse, wenn wir das Medianeinkommen betrachten. Das Verhältnis der mittleren Immobilienpreise zum mittleren Einkommen ist auf einem Allzeithoch. Wenn ein linearer Aufwärtstrend der Vermögenspreise (d. h. der Median der Immobilienpreise in der obigen Grafik) aufgrund der fortwährenden monetären Inflation der Zentralbanken nichts Ungewöhnliches ist, zeigen Kennzahlen, die diese Inflation berücksichtigen (wie die Berücksichtigung des Medianeinkommens), Rekordbewertungen , dann ist es definitiv ein Zeichen für eine Blase.

Unglücklicherweise für diejenigen, die in den langfristigen US-Immobilienmarkt investiert haben, endet die Geschichte der Überbewertungen hier nicht. Der kritische Faktor zwischen der Immobilienblase von 2008 und heute ist die Richtung der Zinssätze.

Wenn die durchschnittlichen Immobilienpreise nach dem Crash von 2008 um 20 % gefallen sind, scheint es sehr wahrscheinlich, dass wir einen Rückgang von mindestens 40 % gegenüber dem aktuellen Abschwung erleben werden, der sich in den kommenden Wochen zu einer echten Krise beschleunigen wird. Die Haarnadel, die HB 2.0 gestochen hat, sind natürlich die steigenden Zinsen. Der Zinssatz für ein 30-jähriges Wohnungsbaudarlehen ist zwischen Juli 2021 und Juli 2022 von rund 2,8 % auf 5,4 % gestiegen, was zu einem Anstieg des EMI für Eigentümer um fast 40 % führt. Die Preise müssen mindestens so stark sinken, nur um erschwinglich zu bleiben.

Der Zinserhöhungsstift wird auch dafür sorgen, dass der Rückgang der Vermögenspreise in den kommenden Jahren weit über 40 % liegen wird. Die Federal Funds Rate und der Spread zwischen der Federal Funds Rate und dem Hypothekenzins – ein Hinweis auf turbulente Marktbedingungen – dürften sich weiter ausweiten. Was dem Crash von 2008 ein Ende setzte, war die damals beispiellose ZIRP (Zero Interest Rate Policy). Während die Fed wahrscheinlich die Zinsen vor dem Crash erhöhen wird, wie Powell es versprochen hat, was wird den Boden bilden?

QE – Das sozialistische Elixier

QE ist im Wesentlichen der Mechanismus, der es den Zentralbanken ermöglicht, öffentliche Defizite zu finanzieren, die sie nicht durch externe Kreditaufnahme finanzieren können. Der Unterscheidungsfaktor zwischen Zentralbanken in Bananenrepubliken und entwickelten Volkswirtschaften ist das praktische Fehlen von QE in letzteren.

Obwohl die US-Regierung seit langem Defizite aufweist, wurde diese Aufgabe des QE im Auftrag der US-Notenbank von den anderen Zentralbanken (Saudi, China, Japan usw.) weitgehend aus eigenem Antrieb übernommen. Der US-Dollar-Handelsüberschuss dieser Länder wurde in US-Staatsanleihen reinvestiert, weil diese dann eine beträchtliche reale Rendite, dh risikofreie Renditen, hatten. Heute garantieren Schatzwechsel nahezu risikofreie Renditen, wie Grant es nannte – sogar nominell, ganz zu schweigen von realen Renditen. Diese Länder werden also nicht nur ihre Bestände an US-Staatsanleihen nicht erhöhen, sondern sie werden mit ziemlicher Sicherheit ihre derzeitigen Bestände liquidieren, da diese erheblich an Kaufkraft verlieren.

Die Aufgabe, die aufgeblähten US-Staatsdefizite zu finanzieren, wird nun allein der US-Notenbank überlassen. Fügen Sie QEs hinzu, um die US-Immobilienmärkte zu stützen (ein sehr wahrscheinliches Ergebnis, um dem Immobilienmarkt einen Boden zu geben), und wir haben eine massive Erhöhung der Geldmenge in Aussicht, d.h. die Aufgabe des Inflationsgeldes der Brandstifter.

In den Augen der Öffentlichkeit wird Powell die Illusion aufrechterhalten, die Inflation durch eine Anhebung der Nominalzinsen zu bekämpfen. Volckers Zinserhöhungen funktionierten, weil sie auf 20 % festgesetzt wurden, während die Verbraucherpreisinflation 14 % erreichte. Unter Verwendung der gleichen Parameter, die zu Volckers Zeiten verwendet wurden, würde die aktuelle Verbraucherpreisinflation übrigens 18 % betragen, nicht 9 %. Mit der überhöhten Hebelwirkung im System (öffentlich, privat und individuell) werden die Leitzinsen der Fed noch lange negativ bleiben und der Feuerwehrmann hat somit keine Chance gegen den Brandstifter.

Grabe das Loch tiefer

Wie gut versteht Powell das sich ändernde Wirtschaftsszenario? Ich werde nur drei Beobachtungen anführen, um zu zeigen, wie falsch informiert die Mitglieder der US-Notenbank waren.

Wachstum in diesem Jahr – voraussichtlich – weit über Potenzial – Januar 2022

Rezessionsrisiko „nicht besonders hoch“ – März 2022

Rezession „möglich“, aber unwahrscheinlich – Juni 2022

Dann bekamen wir natürlich die beiden Quartale mit negativem BIP-Wachstum im ersten und zweiten Quartal von -1,6 % bzw. -0,6 %. Obwohl dies die allgemein akzeptierte Definition einer Rezession ist, bestehen die Ökonomen des Weißen Hauses darauf, dass die Rezession einen weit verbreiteten wirtschaftlichen Niedergang darstellt, den sie noch nicht gesehen haben.

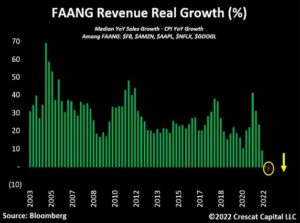

Unten ist das reale Wachstumsdiagramm von FAANG und vielleicht zum ersten Mal war das reale Umsatzwachstum negativ. Darüber hinaus sind alle möglichen Wohnungsstatistiken (Baubeginne, Hypothekenanträge, beantragte Genehmigungen, Durchschnittspreise usw.) in den letzten 3 Monaten zurückgegangen. Wenn diese nicht auf einen weit verbreiteten Niedergang hindeuten, weiß ich wirklich nicht, was es sonst wäre.

Natürlich ist es das Richtige, die Zinsen dramatisch anzuheben und ein massives QT durchzuführen, um die Bilanz der Fed zu schrumpfen. Dies würde natürlich zu einem Absturz der Vermögenspreise führen, aber es ist die einzige Möglichkeit, die US-Regierung dazu zu zwingen, zu ihrer Mission zurückzukehren – die Achtung freier Märkte, ausgeglichener Haushalte, einer soliden Währung und einer rücksichtslosen Außenpolitik.

Es ist auch die einzige Möglichkeit, den US-Dollar zu retten. Beim aktuellen Kurs dürfte der US-Dollar dem Schicksal der Reichsmark folgen.

Anmerkung des Herausgebers: Wir stehen an der Schwelle zu einer globalen Wirtschaftskrise, die alles bisher Dagewesene in den Schatten stellen könnte. Genau aus diesem Grund hat Bestsellerautor und legendärer Spekulant Doug Casey gerade dieses dringend benötigte Video gepostet. Klicken Sie hier, um es jetzt anzusehen.

August Baumann schreibt für Presseraum.at über Politik, Wirtschaft, Technologie, Sport, Unterhaltung und Lifestyle. Er legt Wert auf klare Berichterstattung, aktuelle Entwicklungen und relevante Geschichten, die Leserinnen und Leser verständlich und zuverlässig informieren.

You may also like

-

EU-Kommission will Mercosur-Abkommen vorläufig anwenden

-

Graz in Österreich testet intelligente Verkehrssensoren von LMT / Artikel

-

Bosnien sucht österreichische Unterstützung für Frontex-Statusabkommen – EURACTIV.com

-

Die österreichische Zentralbank senkt die BIP-Wachstumsprognose für 2016 und 2017

-

Österreich verabschiedet Resolution, die Holodomor in der Ukraine als „entsetzliches Verbrechen“ bezeichnet; Russland reagiert